Angeblich sollen seit dem 15. Jänner die Preise für das Geldabheben an Geldautomaten, die nicht von der hauseigenen Bank errichtet und betrieben worden sind, wesentlich preiswerte geworden sein.

Eine Mär.

Angeblich soll auch der Beitrag, der jetzt für diese Abhebung an einem solchen Automaten einbehalten wird, sofort ersicht bar sein.

Eine Mär.

Hier eine Probe aufs Exempel.

Hinter der dem Büro naheliegenden Strassenecke findet sich neben der – zwischenzeitlich geschlossenen Filiale der Berliner Volksbank [1] ein kleiner Nebeneingang, der zu einem Bankautomaten führt.

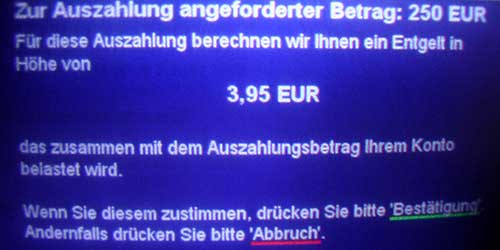

Dieser wird – nacheinander – mit einer Karte der Postbank und später dann der Dresdner Bank [2] bestückt und die Entnahme von je Euro 250.- abgefragt.

In beiden Fällen ist der gesamte Buchungsvorgang notwendig, von der Eingabe der Pin-Nummer bis zur Angabe darüber, in welcher Stückelung die Scheine ausge“zahlt“ werden sollen, bevor dann – quasi im letzten Moment – der Preis der Abbuchung auf dem Bildschirm mitgeteilt wird:

Drei Euro und fünfundneunzig Cent.

Es liegen keine eigenen Erfahrungswerte – geschwiege denn gesicherter Daten – darüber vor, wie viele der Nutzer einen solchen Preis grundsätzlich zu akzeptieren bereit wären und wie viele ihn einfach auch deshalb akzeptieren, weil sie nun wahrlich keinen Bock haben, jetzt noch mal das Ganze von vorne mit einer anderen Karte zu probieren, oder gar den Standort zu wechseln.

In diesem konkreten Falle wurde allerdings anders entschieden, der Vorgang im Verlauf des Einsatzes der ersten Karte ebenso abgebrochen wie auch nach dem Einsatz der zweiten Karte.

Denn schon D-Mark-Zeiten war bekannt, dass die tatsächlichen Kosten zwischen einer und maximal zwei Mark liegen würden. Und hier sind wir in einer Grössenordung von 8 (acht!) Mark. Auf einen solchen Betrag hätte man selbst in der „guten alten Zeit“ kaum kommen können. Egal, welcher Automat mit welcher Karte genutzt wurde, mehr als 2 (zwei) Mark waren nicht drin. Wer auf 8 Mark Gebühren hätte kommen wollen, hätte einen Betrag in Höhe von 1.000.- Mark abheben müssen, da jeder über die 400 Mark hinausgehende Betrag mit 1% Gebühr zur Anrechnung gebracht worden war.

Diese freiwillig zwischen allen Banken und Sparkassen vereinbarte Gebührenordnung war im Jahr 1997 von den Sparkassen einseitig aufgekündigt worden. Und da man den Zugang von Fremdkunden auf die gut ausgebaute eigene Automateninfrastruktur [3] nicht hat verhindern können – und dürfen, wurde der vermeintliche Wettbewerbsvorteil auf dem Wege des Preises mit zunehmendem Einsatz vergoldet.

In der Süddeutschen vom 14. Jänner 2011 ist davon die Rede, dass es Fälle gegeben habe, bei denen den Kunden Gebühren in Höhe von 10 bis 20 Euro pro Abhebung abgezogen worden seinen: Und ohne dass ihnen dieses bei der Nutzung des Automaten zuvor bekanntgemacht worden wäre. Als Beispiele werden die Volksbank Kinzigtal und die Sparkasse Laubach-Hungen benannt, wo die Gebühr für Direktbank-Kunden von 20 Euro auf 4,90 Euro bzw. auf 4,50 Euro gefallen seien.

Und das wird ein Betrag von unter 4 Euro als immer noch zu hoch erachtet?

Ja. Zumal sich die Privatbanken inzwischen verpflichtet haben, ab dem 15. Januar 2011 mit einer Gebühr von unter 2 Euro auskommen zu wollen. Während – einem on dit Zufolge – die Verbände der Sparkassen und Genossenschaftsbanken ihren Mitgliedern empfohlen haben, mit ihren Gebühren zumindest die 5 Euro-Grenze nicht länger durchbrechen zu wollen.

Und was sagt die „Stimme des Volkes“? Hier eine Stellungnahme von „ganescha40“ auf einen Artikel der „ZEIT“ der am 22. März des Jahres 2010 unter der Überschrift „Geldautomaten Über Gebühr teuer“ erschienen ist.

Es liegt mir fern, die Banken zu verteidigen. Und Gebühren über 7,50 € und weit darüber sind fraglos jenseits von gut und böse.

Aber eine Gebühr von bis zu 3€ halte ich schon für angebracht. Die meisten, die sich darüber so aufregen sind doch diejenigen, die komplett zu Direktbanken gewechselt sind, da sie dort keine Kontogebühren bezahlen müssen bzw. für Einlagen einen höheren Zins bekommen. Davon profitieren will man schon! Wenn es aber dann um Bargeld geht, sollen die anderen "dummen" Kunden, die bei einer Filialbank sind (und dafür eben auch bezahlen!) die kostenlose Geldversorgung dieses Kreises mitbezahlen! Das finde ich nicht in Ordnung, da so ein Automatennetz eben auch nicht umsonst zu haben ist!